Las funciones de la Superintendencia de Sociedades se dividen esencialmente en dos grupos:

1- Administrativas, entre las cuales se encuentran:

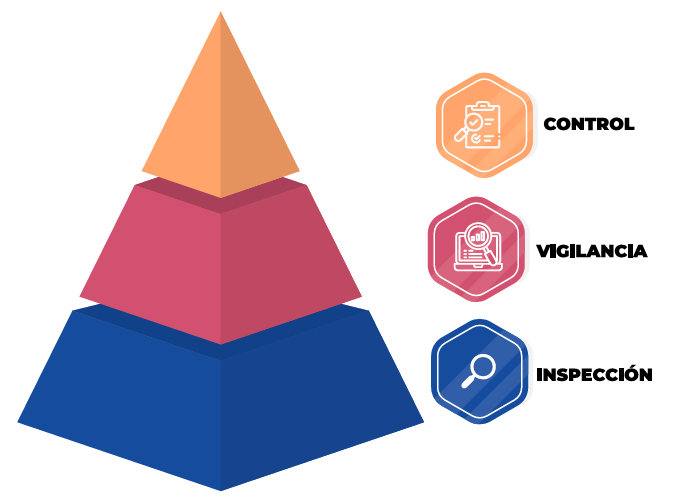

- La supervisión bien sea mediante la inspección, vigilancia o control de las sociedades comerciales, sucursales de sociedades extranjeras, Cámaras de comercio y otras que determine la ley.

- El control y vigilancia en materia cambiaria (Inversión extranjera en Colombia, inversión colombiana en el exterior y endeudamiento externo).

- La declaración de situaciones de control o grupo empresarial.

- Otras (medidas administrativas, aprobar reservas y cálculos actuariales, autorizar disminución de capital que implique reembolso efectivo de aportes…)

2- Jurisdiccionales, según las cuales se encuentra facultada para decidir como Juez de la República en primera o única instancia en asuntos específicos para resolver las diferencias entre particulares (controversias mercantiles, insolvencia, intervención por captación ilegal de dineros)

La superintendencia de sociedades realiza la supervisión respecto del cumplimiento de las normas societarias y contables, la realiza de manera gradual mediante los estados de inspección, vigilancia y control considerando una serie de facultades de acuerdo con el nivel en el que se encuentren las sociedades. Por defecto, la Superintendencia de Sociedades ejerce la inspección sobre cualquier sociedad comercial no vigilada por la Superintendencia financiera y se ejerce de manera ocasional. De otra parte, la vigilancia recae sobre aquellas sociedades que cumplan ciertas condiciones determinadas por el Presidente de la República o, en algunos casos, al igual que frente a la declaratoria del estado de control, sobre las sociedades que determine el Superintendente de Sociedades.

¿En qué consiste la inspección?

Atribución de la Superintendencia de Sociedades para solicitar, confirmar y analizar de manera ocasional y en la forma, detalle y términos que ella determine, la información que requiera sobre la situación jurídica, contable, económica y administrativa de cualquier sociedad comercial no vigilada por la Superintendencia Financiera o sobre operaciones específicas de la misma. La Superintendencia de Sociedades, de oficio, en asuntos que involucren el orden público económico, podrá practicar investigaciones administrativas a estas sociedades en temas societarios o contables.

¿En qué consiste la vigilancia?

Atribución de la Superintendencia de Sociedades para velar porque las sociedades no sometidas a la vigilancia de otras superintendencias, en su formación y funcionamiento y en el desarrollo de su objeto social, se ajusten a la ley y a los estatutos. La vigilancia se ejerce en forma permanente. Están sometidas a vigilancia las sociedades que se encuentren incursas en las causales previstas en los artículos 2.2.2.1.1.1. a 2.2.2.1.1.6. del Decreto 1074 de 2015.

Quedarán sometidas a la vigilancia de la Superintendencia de Sociedades, siempre y cuando no estén sujetas a la vigilancia de otra Superintendencia

| Causales de Vigilancia por activos o ingresos | Las sociedades mercantiles y las empresas unipersonales que, al cierre de ejercicios sociales, registren: -Un total de activos, superior al equivalente a setecientos ochenta y nueve mil trescientos noventa comas seis (789.390, 6) unidades de valor tributario – UVT; (Para el 2023: $33.479.634.127,2) (Para el 2024: $37.152.668.589) -Ingresos totales, incluidos superiores al valor de setecientos ochenta y nueve mil trescientos noventa comas seis (789. 390,6) unidades de valor tributario – UVT. (Para el 2023: $33.479.634.127,2) (Para el 2024: $37.152.668.589) La vigilancia en este evento iniciará el primer día hábil del mes de abril del año siguiente a aquel al cuál corresponda el respectivo cierre contable. Cuando los montos señalados se reduzcan por debajo del umbral establecido en este artículo, la vigilancia cesará a partir del primer día hábil del mes de abril del año siguiente a aquel en que la disminución se registre. |

| Situaciones de vigilancia por pensionados | Las sociedades mercantiles y las empresas unipersonales que, al cierre de ejercicios sociales, tengan pensionados a su cargo, siempre y cuando se encuentren en una de las siguientes situaciones: 1-Cuando después de descontadas las valorizaciones, el pasivo externo supere el monto del activo total; 2-Cuando registren gastos financieros que representen el cincuenta por ciento (50%) o más de los ingresos netos operacionales. Entiéndase por gastos financieros, los identificados con el Código 5305 del Plan Único de Cuentas; 3-Cuando el monto de las pérdidas reduzcan el patrimonio neto por debajo del setenta por ciento (70%) del capital social; 4-Cuando el flujo de efectivo neto en actividades de operación sea negativo. El representante legal de la compañía, dentro de los quince días siguientes a la ocurrencia del hecho que configura la causal de vigilancia, deberá informar dicha situación a la Superintendencia de Sociedades. La vigilancia iniciará el primer día hábil del mes de abril del año siguiente a aquel al cuál corresponda el respectivo cierre contable, y cesará una vez transcurrido un año contado a partir de esa fecha, salvo que al vencimiento de este término subsista en los estados financieros siguientes alguna de las situaciones descritas, en cuyo caso la vigilancia se prolongará sucesivamente por períodos iguales. Lo anterior sin perjuicio de que se registre otra de las causales previstas en este decreto, caso en el cuál la vigilancia continuará en consideración a ella. |

| Vigilancia en los casos de acuerdos de reestructuración y situaciones de control o grupo empresarial. | Las sociedades mercantiles y las empresas unipersonales que: 1-Actualmente tramiten, o sean admitidas o convocadas por la Superintendencia de Sociedades a un proceso concursal, o que adelanten o sean admitidas a un acuerdo de reestructuración La vigilancia iniciará una vez quede ejecutoriada la providencia o acto de apertura del mismo. La vigilancia continuara hasta el cierre del fin de ejercicio correspondiente al año siguiente a aquel en que hubiere sido celebrado el acuerdo, salvo que se halle incursa en otra causal de vigilancia. Tratándose de liquidación obligatoria, la vigilancia se extenderá hasta el momento en que culmine el proceso. 2-Las sociedades mercantiles y empresas unipersonales no vigiladas por otras Superintendencias, que se encuentren en situación de control o que hagan parte de un grupo empresarial inscrito, en cualquiera de los siguientes casos: -Cuando uno o algunos de los entes económicos involucrados en la situación de control o de grupo empresarial tenga a su cargo pasivo pensional y el balance general consolidado presente perdidas que reduzcan el patrimonio neto por debajo del setenta por ciento (70%) del capital consolidado. -Cuando hagan parte entidades vigiladas por la Superintendencia Financiera de Colombia o la Superintendencia de Servicios Públicos Domiciliarios. -Cuando hagan parte sociedades mercantiles o empresas unipersonales, cuyo objeto sea la prestación de servicios de telecomunicaciones no domiciliarios. -Cuando hagan parte sociedades mercantiles o empresas unipersonales en acuerdo de reestructuración, liquidación obligatoria o en procesos concursales. -Cuando la Superintendencia de Sociedades, en ejercicio de la facultad conferida en el artículo 265 del Código de Comercio, modificado por el artículo 31 de la Ley 222 de 1995, compruebe la irrealidad de las operaciones celebradas entre las sociedades vinculadas o su celebración en condiciones considerablemente diferentes a las normales del mercado. |

| Vigilancia por irregularidades que dan lugar a sometimiento a vigilancia | 1-Las contempladas en el artículo 84 de la Ley 222 de 1995, a saber, las siguientes: -Abuso de sus órganos de dirección, administración o fiscalización, que implique desconocimiento de los derechos de los asociados o violación grave o reiterada, de las normas legales o estatutarias. -Suministro al público, a la Superintendencia o a cualquier organismo estatal, de información que no se ajuste a la realidad. -No llevar contabilidad de acuerdo con la ley o con los principios de contabilidad generalmente aceptados. -Realización sistemática de operaciones no comprendidas en su objeto social. 2-Cuando respecto de bienes de la sociedad, o de las acciones, cuotas o partes de interés que integren su capital social, se inicie una acción de extinción de dominio. |

| Vigilancia especial | 1-Las Sociedades Administradoras de Planes de Autofinanciamiento Comercial. 2-Las Sociedades Prestadoras de Servicios Técnicos o Administrativos a las 3-Instituciones Financieras no sometidas al control de la Superintendencia Financiera de Colombia, 3-Los Fondos Ganaderos. 4-Las Empresas Multinacionales Andinas, conforme a la Decisión 292 de 1991, expedida por la Comisión del Acuerdo de Cartagena. 5-Los clubes de deportistas profesionales organizados como sociedades anónimas. 6-Las sociedades comerciales que desarrollen actividades de factoring o descuento de cartera, en las condiciones previstas en el Decreto 1008 de 2020. 7-Las sociedades en extinción de dominio. 8-Las sociedades operadoras de libranza. 9-Las sociedades que desarrollen actividades de comercialización en red o mercadeo multinivel. |

Las sucursales de sociedades extranjeras se sujetarán a los niveles de inspección, vigilancia o control, en los términos de los artículos 83, 84 y 85 de la Ley 222 de 1995, en armonía con el artículo 497 del Código de Comercio, según el cual a aquellas les serán aplicadas las reglas de las sociedades colombianas.

Respecto de las sociedades vigiladas, la Superintendencia de Sociedades, además de las facultades de inspección, tiene entre otras, las siguientes funciones:

- Practicar visitas e impartir órdenes para que se subsanen las irregularidades advertidas.

- Decretar la disolución y ordenar la liquidación en los supuestos de Ley.

- Autorizar las reformas estatutarias consistentes en fusión y escisión.

- Autorizar la colocación de acciones con dividendo preferencial y sin derecho a voto y de acciones privilegiadas.

¿Cuáles son las obligaciones que tienen que cumplir las sociedades mercantiles por estar sometidas a vigilancia por parte de la Superintendencia?

Las obligaciones derivadas del estado de vigilancia ante la Superintendencia de Sociedades son, entre otras:

- Presentar anualmente estados financieros certificados y dictaminados junto con los documentos adicionales que se establecen anualmente por medio de Circular (Información financiera y no financiera).

- Pagar la contribución que se fija anualmente.

- Remitir información que periódicamente se establezca por las dependencias correspondientes.

- Solicitar autorización para:

- Solemnizar reformas estatutarias como las de fusión y escisión cuando no están sujetas al régimen de autorización general.

- Obtener aprobación del estado financiero de inventario del patrimonio social en liquidaciones voluntarias.

- Colocar acciones con dividendo preferencial y sin derecho a voto, y colocar acciones privilegiadas.

- Emisiones privadas de bonos.

¿Qué tipo de sanciones puede imponer la Superintendencia a las sociedades que no informan en debido tiempo el hecho de incurrir en una causal de vigilancia?

El representante legal de la sociedad debe informar a la Superintendencia de Sociedades dentro de los quince días siguientes a la ocurrencia del hecho que configura la causal de vigilancia (parágrafo 2º del artículo 2.2.2.1.1.2. del Decreto 1074 de 2015). En caso de omitir con la obligación de informar oportunamente, esta entidad tiene la facultad de imponer sanciones en los casos en que las sociedades mercantiles, incumplan sus órdenes, la ley o los estatutos, consistentes en multas hasta por doscientos (200) salarios mínimos legales mensuales vigentes (Art. 86 numeral 3 de la Ley 222 de 1995), conforme a su equivalencia en Unidades de Valor Tributario (Art. 49 de la Ley 1955 de 2019).

¿En qué consiste el estado de control?

Atribución de la Superintendencia de Sociedades para ordenar los correctivos necesarios para subsanar una situación crítica de orden jurídico, contable, económico o administrativo de cualquier sociedad comercial no vigilada por otra superintendencia, cuando así lo determine la Superintendencia de Sociedades mediante acto administrativo de carácter particular.

Respecto de las sociedades controladas, la Superintendencia de Sociedades, además de las facultades de inspección y vigilancia, tiene entre otras, las siguientes funciones:

- Autorizar toda reforma estatutaria.

- Autorizar otorgamientos de garantías que recaigan sobre los bienes de la sociedad, enajenaciones de bienes u operaciones fuera del giro ordinario de los negocios.

- Convocar a la sociedad al trámite de un proceso de insolvencia, independientemente a que esté incursa en una situación de cesación de pagos.

Es importante precisar que, el control no es una toma de posesión ni implica coadministración de la sociedad, y es temporal mientras se supera la situación crítica que lo originó.